阅读:0

听报道

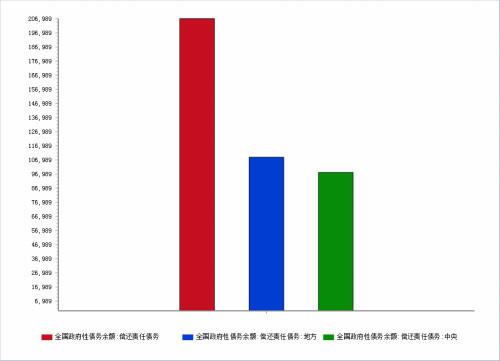

2013年12月30日,审计署发布了《全国政府性债务审计结果》,各级政府负有偿还责任债务共20.69万亿。其中,地方地方政府债务余额10.9万亿元。此前,社科院发布的《中国国家资产负债表2013》,显示至2012年年底中央与地方政府加总债务接近28万亿元,其中地方债务19.94万亿元。不去讨论数据差异,国家整体资产负债率也明显呈上升趋势。1996年-2010年地方债务年增长速度多为27%。其中1998年实行积极的财政政策,地方政府债务增长48%;全球金融危机爆发后,2009年地方政府债务增长62%。目前,地方政府债务与地方可支配收入平均比例已经达到150%。如果计算债务与本级财政收入(不包括中央转移支付收入)的比例,平均水平高达250%。

根据《全国政府性债务审计结果》可见,有接近40%的债务将在2014年年底到期。其中,北京要偿还1940多亿,上海是2200多亿,广州按广东省标准粗略计算也有近500亿要还,均不包括利息。这些城市2013年的公共财政收支基本平衡或略有结余,但土地出让金中可支配部分甚至不及还债总额的1/3。可见,单纯的依靠财政收入是不可能正常支付本息的。据估算现存地方债务的利息平均应该在15%左右。按照审计署数据推算每年的还款利息最低也应该有接近1.6万亿(排除担保债务和救助债务)。2013年全国土地出让金达到41250亿,但地方政府能够自由支配的部分约占20%,也就是说地方政府有8000亿左右的可支配资金,仅能偿还全部债务每年所产生利息的一半。

地方政府债务问题虽然严重,但现在看来仍处于可控状态,最起码我们的债务情况要远远好于日本和希腊,并且我们认识到地方债务存在问题很及时。面对大量贷款将于今年到期的形势,中央为地方政府打开了一条通道,允许他们发行债券将债务展期以避免违约,同时正在制定新的游戏规则。但是,地方债务问题仍可能是经济崩溃的催化剂。例如,借新还旧可以保障在建项目竣工,不出现“半拉子”工程。工程的继续建设也必然需要更多的债务,同时更多的利息支付。这种债务状况不可持续,最终都需要财政收入填补。而财政收入来填补之前的债务和高额利息之后,其他支出也将会减少,并导致经济增长停滞,甚至社会福利减少,从而引发社会动荡。而债务削减途径有三:增长、通胀(隐性赖账)和重组(显性赖账,包括金融抑制政策)。以增长降债务最正当也最可持续,但也是最可遇而不可求的,以中国经济目前状况显示是不可能的。金融抑制政策可以通过压低名义利率从而压低实际利率来削减政府债务负担,但迟早带来(隐性)通胀,而中国近些年来饱受通胀折磨。

缺少财政透明度是中国解决债务问题最大障碍。当前中国地方政府债务的风险不在于债务总量,而在于透明机制和预警机制的缺失,以及举债方式上。整个债务不够透明,家底不清,债务增速过快是硬伤。就连银行都无法知道地方政府财政的总体情况,包括预算收入、支出,还有预算外的收入和支出。透明度的缺乏让银行和评级机构无从正常评定信用风险,也让地方政府不能审慎控制相关风险。从《全国政府性债务审计结果》中就可以看出,审计署并没指出哪个省债务或风险最高,只是含糊不清的说了“某些地方”。推动财政透明度也仅仅是停留在口号阶段。

另外,债务忧虑不仅仅体现在政府负债中。中国企业债务隐患其实比政府债和影子银行更严重。数据显示,2005~2012年,中国非金融部门(居民部门、非金融企业部门和政府部门)债务占GDP比率整体呈上升趋势,债务总额由25.8万亿元上升至91.6万亿元,杠杆率由139.3%上升至176.3%,累计上升约37个百分点。其中,非金融企业部门的问题尤为突出。根据社科院金融所的研究报告,截至2012年底,非金融企业部门债务在65万亿元左右,相当于GDP的125%左右,远远高于发达国家企业债务50%-70%的平均水平。

国有大型企业盈利正在放缓,营收总额增速下降明显,但资产负债率却出现快速上升。根据《中国企业500强》报告,中国500强资产负债率平均高达84%,远高于发达国家大企业50%-70%的平均水平,500强企业中平均资产负债率高于50%的企业占到总数的80%以上,这意味着企业靠资产负债表扩张实现高速增长的模式已经累积过大的风险,一旦出现经济大的波动,企业可能会出现极大的资金偿付压力。中国500强企业是实体部门债务风险的一个缩影,极具有代表性。之前提过,资本密集型部门产能过剩严重,而越是出现产能过剩的行业,其资产负债率就越高。2012年2170家非金融上市公司负债总额超14万亿元,并且应收账款、应付账款均在上升。

可见,中国经济已经进入了由投资信贷和庞氏信贷主宰的阶段。金融体系去杠杆化在所难免,去杠杆成为中国央行货币政策调控的重要目标之一。金融体系去杠杆要求盈利增速快于债务增速,名义经济增速高于资金成本。否则高资金成本和高杠杆率叠加,会使借新还旧滚动成本不断上升,倒逼庞氏企业债务风险提前暴露。这种“倏然倒地式”的去杠杆显然并非中央希望看到的。然而,中国正在面临债务即将到期,借款人资金吃紧,经济增长放缓,货币政策收紧,市场利率攀升,借贷成本升高,信贷日趋枯竭等问题。这些都暗示,中国的明斯基时刻已经逼近,并且随时都有可能被触发。(这也是为什么要稳增长,并坚挺甚至推高房地产价格的原因。)因此投资者需要找到眀斯基时刻,从而避免危机爆发所带来的投资损失。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}