阅读:0

听报道

中国投资导向型经济增长模式已经走到尽头,经济增速目前已开始放缓。然而中国经济结构转型也绝非易事。现在,中国政府一边在寻求“稳增长”以保障就业,并保证政府提出的指导性目标的实现。一边高呼加快经济结构转型。可是,若要实现经济结构转型期必然面临经济下滑和失业率的上升,这让政府陷入两难境地。

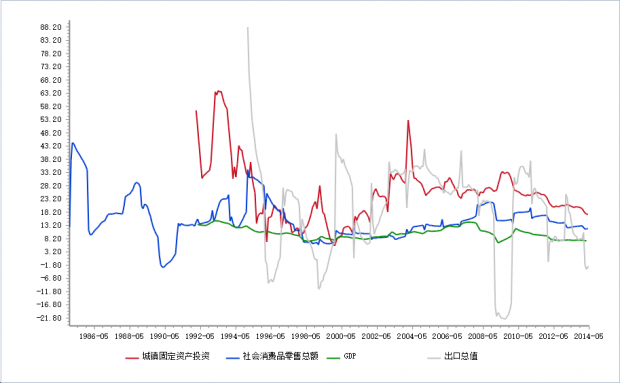

想要从投资型的国家转型为消费型的国家是极其艰难的。以德国为例,德国是仅次于中国的世界第二大出口国,其生产的40%的产品用于出口,是一个成熟的工业化国家,但是德国仍没有完全从投资拉动转型成为消费型国家,所以对于中国来说更难。中国2008年奥运年社会消费品零售总额增长率才增长21.6%,而当年城镇固定资产投资增长则达到26.1%。在胡温十年里城镇固定资产投资增长率从未低于20%,社会消费品零售总额增长率最低时仅为9.1%。

目前中国经济总量在世界上排名已经升至第二位,次于美国并高于日本。进出口总额由51378.20亿元人民币,增长至236401.99亿元人民币,并跃居世界第一大出口国,及世界第二大贸易国。2003年—2012年,中国国内生产总值(GDP)保持在年平均10.4%以上的增长率。2002年国内生产总值仅为120332.69亿元,2012年则达到了518942.11亿元,增长了近4倍;人均GDP也从9398.05元增长到38420.38元。若不考虑通胀因素全国城镇居民总收入和可支配收入亦大幅增长。全国城镇居民总收入自2002年的8177.40元增长至26959元,增长了3倍之多。

我们可以清晰的感觉到,高速增长的GDP并没有带来民众带来更加优质的生活,反而带来的是环境恶化、贫富差距拉大、社会矛盾加剧,经济发展极度失衡。现在,原有的经济体制已经阻碍了发展,中国经济发展模式却必须由投资和出口导向型转变为消费主导型。目前中国经济状况可以简单的用投资过度和消费不足来描述。投资过度,政府可以采用紧缩的货币政策和严格的项目审批制度等方法来实现。可是,如何来启动内需市场呢?

全国城镇居民总收入在过去的十年里增长了3倍之多,可伴随的是通胀的增长。根据官方的数据我们无法准确的估算物价水平究竟涨了多少。但是,在胡温执政期间房地产价格几乎年翻一翻。青菜价格甚至贵过猪肉价格。高昂的房价和物价将老百姓增加的收入再度消耗一空。中国经济结构转型的成功在很大程度上取决于居民消费弥补投资和出口增速放缓的能力,而目前中国经济尚不具备这个能力。政府正面临进退两难的境地。若中国的调整举措实施过快,则有可能引发“经济危机”;若拖沓的时间过长,中国将面临体制内过剩不断堆积的风险。经济结构转型将比想象中更加艰难,甚至现在看来仅仅是个美好的梦想。

中国经济结构转型的前提是收入分配改革。中国已成全球贫富两极分化最严重的国家之一。中国社会贫富差距由改革开放初期的4 .5:1扩大到目前的接近13:1。全国收入最高的10%群体和收入最低的10%群体的收入差距,已经从1988年的7.3倍上升到目前的23倍。可见,收入分配改革刻不容缓。实现收入分配改革,又要解决三大矛盾:央企垄断、高额税费、腐败。现况则是“国进民退”,中央企业形成垄断,并日益蚕食民企生存空间。政府直接投资比重增长,政府权力过大,导致企业发展越来越无法脱离政府,直接导致官商勾结现象日益突出。全球经济危机爆发以来,我们所能看到的:一边是民营中小企业的凄风苦雨,求爷爷告奶奶的争取银行贷款,最后不能不像影子银行举债;一边是央企、地产巨头和金融机构的千金一掷,拿着银行贷款转向民营中小企业高息房贷。

中国经济正在面临着四座大山:地方债、产能过剩、影子银行、房地产泡沫。这四大问题存在着很深的内在联系,归根到底却是投资过度和消费不足造成的。想要经济结构转型就要解决内需问题,那么首先要进行收入分配改革。若要进行改革则需移走“四座大山”。移走“四座大山”则需要减少投资和拉动消费,也就是进行经济结构转型。这好像是死循环?!现任政府可以做的就是减少投资,逐步解决地方债和产能过剩等问题,但是直接后果则是GDP增速迅速回落。很显然这并不是李克强政府所愿意看到的,其打算动用各种经济手段来支持经济增长。高层经济部门也正就如何在不过度增加债务的前提下刺激增长而争论不休。李克强政府的刺激计划无非是继续依赖“廉价”的信贷(针对于央企等大型企业)。随着中国经济增长放缓,中国银行业第一季度末不良贷款率攀升至近三年来最高水平。笔者有理由相信这些银行将更加的不愿意放贷给民营中小企业,而这些中小企业也只能继续从影子银行手里拿到自己需要的资金。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}