过去10多年中大部分时间中国一直存在产能过剩,这个缺口曾于金融危机之前,在不可持续的外部需求下一度出现缩小。IMF在2012年年中国别评估报告中评估了中国产能过剩程度,报告指出中国即便在2008/09年危机前产能利用率最高的时期,产能利用率也只有80%。经济危机中推出大规模的财政刺激计划,使得产能利用率下降到仅有60%。而美国同期的全工业利用率为78.9%,在金融危机高峰期为66.8%。从该报告中可以看到,中国当时的产能利用率尚不及美国金融危机高峰期的水平。根据中国官方数据显示,截至2012年底,我国钢铁、水泥、电解铝、平板玻璃、船舶产能利用率分别仅为72%、73.7%、71.9%、73.1%和75%。

中国产能过剩并不会因经济增长加速而解决,其根源在于消费升级。2001-2012年,中国城镇居民恩格尔系数从40%左右下降至36.2%,农村居民恩格尔系数从50%左右下降至40%左右。(恩格尔系数联合国的划分标准:恩格尔系数在50%以上时为生存型消费,消费内容主要为食品、衣着等必需品;恩格尔系数在35%-50%之间时为发展型消费,消费内容主要为家电、汽车、住房等大件耐用品;恩格尔系数在35%以下是为享受型消费,消费内容主要为医疗、文化、娱乐等服务。)意味着中国居民消费正处于发展型消费阶段向享受型消费阶段过渡期,之前带动了汽车、房地产以及中上游的重化工业的发展。但是中国居民恩格尔系数正在继续下降,预计到2020年,将下降至30%左右。这意味着家电、汽车、房地产的消费需求扩张日益放缓,相应重化工业的下游需求也在收缩。因此,目前产能过剩是一种长期性过剩。

从化工和水泥、钢铁及煤炭到推土机和平板电视,产能过剩在中国各个产业中随处可见。中国24个重要工业行业中,其中有19个行业出现不同程度的产能过剩,钢铁、电解铝、铁合金、焦炭、电石、水泥等重工业行业产能过剩都比较严重。全球金融危机期间政府向基础设施和建筑业投入巨资,并向工业领域注入低息贷款,中国经济增势一度颇为迅猛,在2009年和2010年分别增长8.7%和10.3%。钢铁、造船、熔炼等诸多行业成为刺激的受益者,中国生产的电解铝和钢材在全球总产量中所占比重已接近二分之一,水泥产量更是达到全球总产量的60%。现今,钢铁、电解铝、船舶等行业利润大幅下滑,企业普遍经营困难。在全球点解铝价格大幅下跌,中国半数以上的铝厂处于亏损经营状态的背景下,中国各地仍建造熔炼炉,而生产铝所需用到的大量能源、水以及铝土矿都是中国目前所稀缺的。

中国产业政策以及名目繁多的各种政府补贴推动了整个行业迅速扩张,行政措施正是造成产能过剩的主因。即便目前中国经济增长趋于放缓,也未能阻止新的产能快速扩张。近年政府为遏制产能过剩采取了多种举措,但这一问题并未缓解。产能严重过剩行业仍有一批在建、拟建项目,这也令产能过剩呈加剧之势。如不及时采取措施加以化解,势必会加剧市场恶性竞争,造成行业亏损面扩大。最终导致企业职工失业、银行不良资产增加、能源资源瓶颈加剧、生态环境恶化等问题,直接危及产业健康发展,甚至影响到民生改善和社会稳定大局。但是,多年以来中央政府努力遭到了来自地方政府的顽固抵制,这是地方政府保护本地“种子”企业之举。钢铁厂几乎不可能关闭,因为它们在提供就业、为捉襟见肘的地方政府提供税收方面发挥着重要作用。地方政府债务问题更是令淘汰落后产能举步维艰。如今,刺激方案的代价越发明显。

对于暂时性过剩,应该从需求端入手,进行财政或货币扩张,推动需求回升即可。而对于长期性过剩,则应该从供给端入手,主动收缩产能。那么,化解当前的产能过剩,就应该从供给端入手。一,通过产业转移,把过剩产能转移到较低发展阶段过的国家和地区;二,设定较高的资源、能源、环保标准,淘汰一批落后产能;三,通过企业兼并重组,提升产能的整体质量。2013年四季度,针对钢铁、水泥、电解铝、平板玻璃、船舶等产能严重过剩行业,国务院印发了《关于化解产能严重过剩矛盾的指导意见》,对产能严重过剩矛盾做出了明确部署。旨在进一步推进产业结构升级,防范系统性金融风险。该指导意见明确指出,当前主要任务包括,坚决淘汰落后产能并引导产能有序退出,严禁建设新增产能项目,全面清理整顿已建成的违规产能并加强规范和准入管理。同时,进一步推进企业兼并重组,优化产业空间布局,开拓国内有效需求并改善需求结构等。

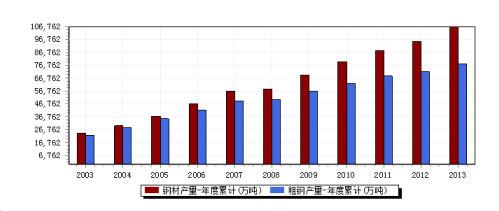

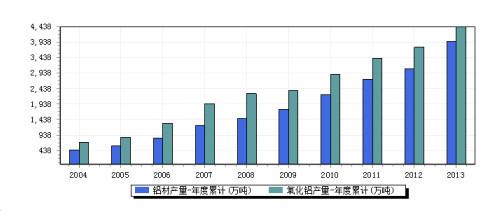

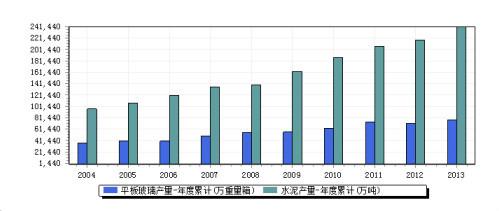

《指导意见》中提到的几个措施:淘汰落后产能、严禁建设新增产能和清理整顿已建成的违规产能。在工业部2013年19个工业行业淘汰落后产能企业名单中笔者看到,淘汰炼钢落后产能企业为24家共697.9万吨,而2013年钢材产量为10.6762亿吨;淘汰水泥落后产能企业为527家共6195万吨,2013年水泥产量达24.144亿吨;淘汰电解铝落后产能企业仅4家共26万吨,2013年电解铝产量为3962.4万吨。可见,即使不再新增产能,单纯以淘汰落后产能的手段来解决产能过剩问题仅仅是聊胜于无。清理整顿已建成的违规产能更是艰难,已建成产能开工自然是继续加重产能过剩,不开工则形成投资浪费。开工还可以拉动地方就业,增加地方政府税收,这也是地方政府乐于见到的,所谓清理整顿自然成为一纸空文。笔者从信产部淘汰炼钢落后产能名单中看到河北企业仅仅有1家,而河北截至2013年年末拥有2.86亿吨的钢铁产能。另外,作为我国第一产钢大省的河北,其瞒报实际钢铁产量已是公开“秘密”。河北钢铁产能究竟可以达到多少?这已经成为中国钢铁业的一大谜团。

中国此前淘汰过剩产能的方式倾向于通过国有大型企业来兼并竞争对手,但这种方式证明并不成功,甚至这种做大国有企业的方法很可能会加剧产能过剩。这类大型企业集团有能力有资金扩大产能,并更容易拿到建厂批文。地方政府乐见其投资建厂,并为之提供便利条件。地方政府对大干快上、扩张产能,可谓是“聚精会神搞建设、一心一意谋发展”。中央政府则是一边扩大信贷规模刺激投资,一边喊着要限制产能过剩。笔者仍以钢铁产业为例:其产业链纵向延伸从矿山到制品加工多个环节,相关产业横跨冶炼、能源、装备、物流等众多领域,同时对企业所在地的房地产、服务业等有重要影响。钢铁产业对地方经济起到支撑作用,并对和政绩直接挂钩的GDP增长,以及税收、就业等起到支柱作用。更何况工程建设、产能扩张,还是政府寻租、官员谋利的大好时机。这也使得地方政府对来自中央的警告和调控要求阳奉阴违。地方政府热衷上马新项目、大工程,在推动建设过程中往往主动帮助企业“跑项目”,出台各种优惠政策和变通办法让企业进驻。据悉,2003年以后新增的电解铝和氧化铝产能80%以上未经国家有关部门批准,地方政府利用低价供应用地、税收返还、违规贷款、压低水电价格等优惠措施,推动企业在本地区盲目扩大产能。

在去年年底召开的2014年中央经济工作会议上,中央决定将在保持经济稳定增长的同时控制国内债务规模增加和解决工业产能过剩问题。然而,愿望是美好的现实是残酷的。自2012年12月中央经济工作会议之后至国务院发布《关于化解产能严重过剩矛盾的指导意见》之前,中央关于产能过剩问题批示了15个文件,召开了7次协调会,习近平重点强调4次。结果是中央的审批是管住了,但地方还是继续大量违规建设。在全国经济增速放缓和房地产市场岌岌可危的背景下,地方政府巨额债务的压力下,地方政府又如何有勇气来解决产能过剩。在“稳增长”和解决产能过剩的矛盾中中央和地方如何取舍?

从三中全会《决定》中读到官员考核评价体系的变革,其纠正了单纯以经济增长速度评定政绩的偏向,并加大资源消耗、环境损害、生态效益、产能过剩、科技创新、安全生产、新增债务等指标的权重,更加重视劳动就业、居民收入、社会保障、人民健康状况。《决定》似乎改变当前官员考核的唯GDP化,这可以让地方政府不以追求GDP为目标而盲目上马产能过剩等行业。然而,中央政府强调的稳增长和保障就业,这个增长和就业从哪里来?淘汰落后产能,关闭资源消耗和污染企业所带来的直接后果就是GDP萎缩,失业率上升。届时是否会全国疯狂上马一些新兴产业项目,并再度令这些行业的产能过剩,从光伏产业上可见一斑。即便是不去考虑经济增长和就业问题,那么在财政收入减少之后,现阶段大量存在并高速增长的地方政府债务该如何偿还?

如何能够彻底的解决当前产能过剩的局面?笔者认为首先要调整财税体制。特别是要理顺中央与地方之间的利益分配机制,使财权与事权相对应,消除地方政府不当干预企业投资的强烈动机;推动地方财政透明化与民主化改革,使地方政府更加关注社会管理、基础设施和公共服务领域,避免地方政府为企业投资提供财政补贴;继续深化国有企业改革。强化国有企业财务约束机制与激励约束机制,完善国有企业的退出机制;限制各级政府用财政资金为经营不善的国有企业提供救助;同时从产业层面放松并逐渐取消对微观经济的广泛干预和管制,扩大经济主体的自由度。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}